当社は気候変動を最重要課題のひとつとして認識しており、2050年CO₂排出量ネットゼロをめざし、グループ全体で取り組んでいます。

当社は気候変動を最重要課題のひとつとして認識しており、2050年カーボンニュートラル、2030年50%削減(2019年度比・スコープ1・2)を宣言し、グループ全体でCO2削減に取り組んでいます。また、2021年5月にTCFDに賛同し、気候変動のリスクと機会を把握し、戦略的に取り組んでいます。

TCFDに基づく開示

ガバナンス

当社グループは、「気候変動の緩和および適応」を含む、サステナビリティ経営にとって重要な15のマテリアリティを特定し、4つの柱に区分しています。マテリアリティに関する取り組みは、ありたい姿とKPIを定めて進めており、重要課題は個別に毎週開かれる戦略会議で適宜議論を行い、特に重要な課題は取締役会に諮っています。マテリアリティの中でも「気候変動の緩和および適応」は最重要課題と認識し、年4回開催されるサステナビリティ推進会議(社長を含む社内取締役が参加)で適宜状況を報告・審議、意思決定を行っているほか、重要課題は個別に毎週開かれる戦略会議に諮っています。また、サステナビリティ活動報告および気候変動関連課題のリスク・機会に関する取り組み状況を取締役会に諮っています。

戦略

気候変動に関する当社グループのリスクと機会を、1.5度シナリオ、4度シナリオに即して把握した、これまでのリスクと機会認識を更新しました。これらのリスクと機会に関する戦略は、主に「移行計画」「適応策」「環境配慮製品の開発」として展開しています。

リスクと機会(シナリオ分析)

| 重要なリスクと機会 | 影響(1.5度シナリオおよび4度シナリオ) | 対策 | ||

|---|---|---|---|---|

| リスク | 移行リスク |

カーボンプライシングおよびエネルギー価格の高騰

|

先進国を中心としたカーボンプライシングの広がり、炭素税・排出取引・国境炭素調整措置等により、1.5度シナリオの場合、2030年に約12億円/年、2050年に約30億円/年の影響があると考えられる。また、エネルギー価格も、炭素価格を加味すると高騰すると考えられ、2030年に約9億円/年、2050年には約28億円/年のエネルギー支払いの増加が予想される。(電気・原油・天然ガス)

時期 :中長期影響度:大 |

「PACIFIC環境チャレンジ2050」により、以下に取り組む。

|

| 原材料価格の高騰 (鉄・アルミ・樹脂等) |

脱炭素の影響や資源獲得競争の激化などにより、原材料価格が高騰し、4度未満シナリオでは2030年に6億円/年の影響を、1.5度シナリオでは約154億円/年の影響を受ける見込み。また、2050年では4度未満シナリオでは逆に約82億円/年程度の原材料価格下落となる一方、1.5度シナリオでは約45億円/年の価格高騰になる見込み。 時期 :短中期 影響度:大 |

「PACIFIC環境チャレンジ2050」により、以下に取り組む。

|

||

| BEV、FCEVへのシフトによる受注減少 | 世界的に自動車メーカーの電動化が進み、エンジン車の減少により、エンジン車のトランスミッション向け製品やコンプレッサー用ダイカスト製品などの売り上げが減少し、30年度までに約38億円の影響を受けることが想定される。(2019年度比) 時期 :中長期 影響度:大 |

|

||

| 機関投資家・サステナビリティ調査会社によるサステナビリティ評価悪化による、投資対象からの除外 | 投資において、同業他社にサステナビリティ評価が劣後した場合、株式売却または購入の減少が考えられる。仮に当社の時価総額の1%に影響したと仮定すると、1,409億円(2025年8月29日)×1% = 14.09億円の時価総額の減少となる。 時期:中長期 影響度:中~大 |

|

||

| 物理リスク | 異常気象による洪水や暴風雨・落雷等により操業が停止 | 気候変動による異常気象の進展により、暴風や大雨による洪水などに晒される拠点がある。 例えば、国内:西大垣、東大垣、養老、美濃、九州、海外:TPA、PTC、PITには浸水リスクがあり、1.5度シナリオで2050年までの累計で約30〜90億円、4度シナリオで2050年までの累計で約60〜180億円の被害が想定される。 時期 :中長期 影響度:大 |

|

|

| 熱中症の増加 | 熱中症の影響による従業員の健康懸念、生産性低下、熱中症防止のための対策費用の増加などが想定される。 時期 :短中長期 影響度:大 |

|

||

| 上流リスク | 異常気象による洪水(および渇水)で仕入先の 操業が停止 | 大垣地域を中心に海抜が低い地域の仕入先、中国天津、常熟、タイチャチョンサオ県周辺などは、洪水リスクが高いと思われる。 また、タイの2拠点、天津周辺については水ストレスが高いため、水不足等により仕入先の操業に影響を与える可能性がある。 時期 :中長期 影響度:中~大 |

|

|

| 下流リスク | 顧客要請に応えられない場合、または顧客で稼働が停止した場合、発注量に影響 | 主要顧客からCDP評価の取得要請、CO2排出量の削減要請などがあり、これに応えられない場合、最悪受注の機会を逸することも想定される。 また、顧客が風水害や水ストレスなどで操業を停止した場合、生産活動に支障をきたす可能性がある。 時期 :中長期 影響度:大 |

|

|

| 機会 | 製品/ サービス | 軽量化に資するプレス製品の販売増加。燃費向上に役立つTPMS製品の販売増加 時期 :短中期 影響度:大 |

当社事業は、BEV化によって受注が減る製品より、より需要が増えることが見込まれる製品が数多くある。車の電動化に向けて、主力製品の超ハイテン部品、バッテリーケース、コンプレッサーカバーや空力ホイールキャップなどの樹脂製品、ヒートポンプ式カーエアコン用制御バルブなどの、電動車向け製品など、30年度約150億円/年の電動化(BEV、HEV、PHEV、FCEV)に伴う売上増加が見込まれる。(2019年度比) |

|

| BEV、FCEVへのシフトによるバッテリーやモーター、樹脂製品、熱マネ、水素配管向け製品の受注拡大 時期 :中長期 影響度:大 |

|

|||

| 市場 | 省エネカーが法制化され、軽量化ニーズが拡大し、超ハイテン製品の販売が増加 時期 :短中期 影響度:大 |

|

||

| レジリエンス(弾力性) | 水リスクに対するサプライチェーンのレジリエンスが高い | グローバルな分散生産方式により、一部の拠点が被災などで稼働停止した場合でも製品供給が可能。 水資源が豊富にある大垣周辺に主力生産拠点があることから、世界的に渇水リスクが進む中でも影響を受けにくい。 時期 :中長期 影響度:大 |

|

※短期 1~5年 中期 6~10年 長期 11年~

※2030年まで年成長率を1%、(ただし、原材料のみは、2030年まで年成長率3%、2031年以降横ばい)

※シナリオは、移行リスクについてはIEAのWorld Energy Outlookのネットゼロシナリオ(NZE)2024年版、STEPSシナリオ、物理リスクは、IPCCのRCP2.6、RCP8.5シナリオのパラメーターを使用。

※為替 1$=150円想定

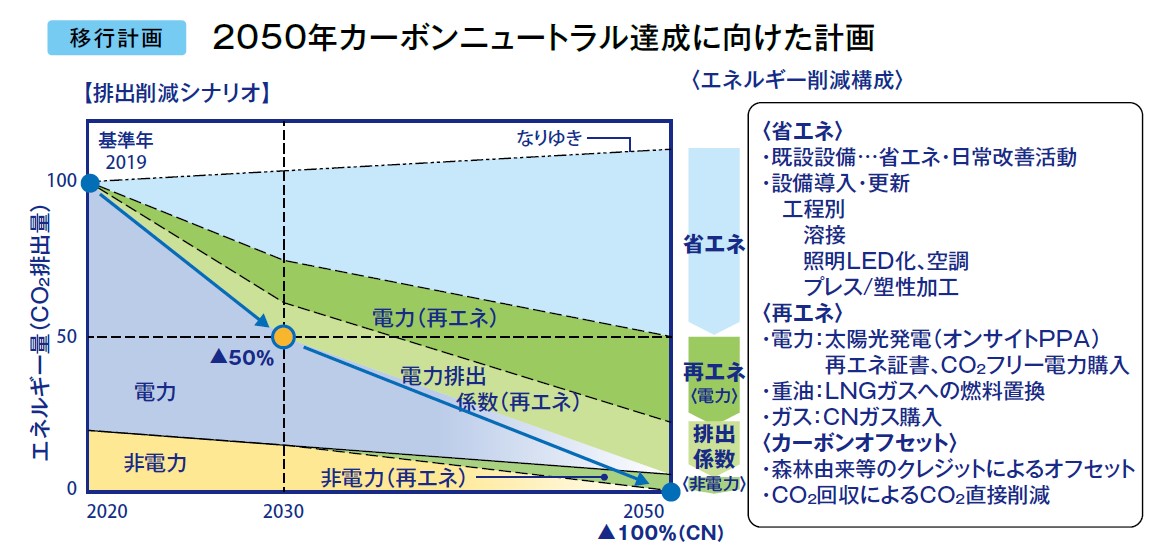

戦略1 移行策

当社グループでは、気候変動の移行に関する影響が、カーボンプライシングや顧客からのCO2削減要請など極めて重大になることを認識し、2020年に2050年カーボンニュートラルをめざす「PACIFIC環境チャレンジ2050」を策定し、グループ全体でCO2削減を進めています。2021年に2030年目標を2019年度比50%(スコープ1,2)と引き上げ、省エネやエネルギー転換、ICPの導入、再生可能エネルギーの導入など、取り組みを加速しています。

当社は、「PACIFIC環境チャレンジ2050」で掲げた2050年カーボンニュートラル(CO2排出量実質ゼロ)に向けて、2030年中期目標を50%削減(2019年度比)、再エネ利用比率20%と定めて、ライフサイクル全体でカーボンニュートラルの実現に向けて取り組みを強化しています。

戦略2 適応策

当社グループはグローバルに生産拠点・サプライチェーンを抱えており、今後増大する異常気象や高温の影響などにより、風水害や落雷、熱中症などの影響を受ける可能性がある地域があります。

これらに対する適応策として、生産拠点の分散、複社調達、風水害や落雷対策、BCPへの組み込み、サプライヤー研修、熱中症対策などを進めています。

2023年度より、浸水リスクの高い養老・九州工場に対し、優先的に浸水対策を進めています。また2024年度は、直射日光による熱を遮断して、工場内の温度上昇を抑える遮熱塗料を西大垣工場に施工したほか、落雷が多く発生する国内工場に落雷の衝撃から機器を守る対策を行っています。2025年度は、水災対策として外部専門家によるコンサルティングも導入し、対策を進めています。

これらに対する適応策として、生産拠点の分散、複社調達、風水害や落雷対策、BCPへの組み込み、サプライヤー研修、熱中症対策などを進めています。

2023年度より、浸水リスクの高い養老・九州工場に対し、優先的に浸水対策を進めています。また2024年度は、直射日光による熱を遮断して、工場内の温度上昇を抑える遮熱塗料を西大垣工場に施工したほか、落雷が多く発生する国内工場に落雷の衝撃から機器を守る対策を行っています。2025年度は、水災対策として外部専門家によるコンサルティングも導入し、対策を進めています。

戦略3 環境配慮製品の開発

当社グループは、気候変動が事業機会に与える影響として大きく2点認識しています。

1点は、ライフサイクルを通したCO2排出量の削減です。主要製品である超ハイテン製品は、軽量化により自動車使用時のCO2排出量を下げます。また、得意とする冷間プレス工法は生産時のCO2排出量を、ホットスタンプ工法に比べて約1/8とします。この他、リサイクル材の利用やリサイクル可能な製品づくりも進めています。

もう1点は、グローバルで進む電動車向けの製品開発です。当社では、電動車への移行に伴う損失より利益の方が大きいと分析しています。BEV用カーエアコンの熱マネジメントシステム向けの制御バルブ製品や、電動コンプレッサー向け防音カバーなどは、既に生産を開始しました。これらをはじめ、電動車向け製品には、大きなポテンシャルがあるものと認識しており、今後も開発・販売拡大に向けて取り組んでいきます。

1点は、ライフサイクルを通したCO2排出量の削減です。主要製品である超ハイテン製品は、軽量化により自動車使用時のCO2排出量を下げます。また、得意とする冷間プレス工法は生産時のCO2排出量を、ホットスタンプ工法に比べて約1/8とします。この他、リサイクル材の利用やリサイクル可能な製品づくりも進めています。

もう1点は、グローバルで進む電動車向けの製品開発です。当社では、電動車への移行に伴う損失より利益の方が大きいと分析しています。BEV用カーエアコンの熱マネジメントシステム向けの制御バルブ製品や、電動コンプレッサー向け防音カバーなどは、既に生産を開始しました。これらをはじめ、電動車向け製品には、大きなポテンシャルがあるものと認識しており、今後も開発・販売拡大に向けて取り組んでいきます。

リスク管理

当社は、サステナビリティに関するマテリアリティを特定し、それを参考にしてリスクを抽出しています。このうち全社経営レベルのリスクについてはリスクマネジメント会議でリスク項目の選定、対策を議論・審議しています。リスクマネジメント会議では、気候変動、社会課題等サステナビリティに関わるものを含め、重大なリスクを組織横断的に評価・管理するとともに、万一当該リスクが顕在化した際には迅速かつ適切な措置を講じることで、影響の軽減を図っています。

気候関連のリスクと機会については、サステナビリティ推進チームで特定・評価を行い、その結果を戦略会議に諮ります。カーボンニュートラルや、電動化など特に重大な影響があると認識している課題は、随時戦略会議、取締役会で議論し、戦略への織り込み、対策の立案と実施を行っています。

気候関連のリスクと機会については、サステナビリティ推進チームで特定・評価を行い、その結果を戦略会議に諮ります。カーボンニュートラルや、電動化など特に重大な影響があると認識している課題は、随時戦略会議、取締役会で議論し、戦略への織り込み、対策の立案と実施を行っています。

指標と目標

移行策

・2026年度までにCO₂排出量30%削減(中長期経営構想「Beyond the OCEAN」経営目標)

・ 2030年度までにCO₂排出量50%削減(中長期経営構想「Beyond the OCEAN」経営目標)

・2050年度までにCO₂排出量を実質ゼロとする。(PACIFIC 環境チャレンジ2050) ※スコープ1+2・2019年度比

・ 2030年度までにCO₂排出量50%削減(中長期経営構想「Beyond the OCEAN」経営目標)

・2050年度までにCO₂排出量を実質ゼロとする。(PACIFIC 環境チャレンジ2050) ※スコープ1+2・2019年度比

適応策

・自社の災害対策の充実とBCPのブラッシュアップ

・マテリアリティの「気候変動適応策」に関連して以下のような取り組みを推進

· 取引先のBCP策定支援

· 地域との災害時の連携推進

· 熱中症対策

・マテリアリティの「気候変動適応策」に関連して以下のような取り組みを推進

· 取引先のBCP策定支援

· 地域との災害時の連携推進

· 熱中症対策

機会

・マテリアリティのKPIに以下を設定

· プレス製品に占める超ハイテン製品売上比率(2026年度30%)

· 電動車向け売上高比率(2026年度50% 2030年度70%、中長期経営構想「Beyond the OCEAN」経営目標)

· プレス製品に占める超ハイテン製品売上比率(2026年度30%)

· 電動車向け売上高比率(2026年度50% 2030年度70%、中長期経営構想「Beyond the OCEAN」経営目標)

CO₂削減の取り組み

自動車を含む運輸部門からのCO₂排出量は、全排出量の約20%を占めており、自動車産業にとってCO₂削減は非常に大きな課題です。当社では、エネルギー使用量の削減やエネルギー源の見直し等の環境改善とともに、再生可能エネルギーの導入を進め、環境に配慮した工法開発、自動車の燃費向上に向けた小型化・軽量化の取り組みを推進しています。

なお、当社は環境課題に関する取り組みや情報開示の質を評価する国際NGOのCDPの調査において、サプライチェーンとして回答し、2025年に気候変動に関して「Aリスト」選定と、「サプライヤー・エンゲージメント・リーダー・ボード」の認定を受けました。

なお、当社は環境課題に関する取り組みや情報開示の質を評価する国際NGOのCDPの調査において、サプライチェーンとして回答し、2025年に気候変動に関して「Aリスト」選定と、「サプライヤー・エンゲージメント・リーダー・ボード」の認定を受けました。

取り組み事例

再生可能エネルギーの導入

2025年1月に、九州工場第1工場に太陽光発電設備を増設しました。これにより、年間で約300tのCO₂排出量削減を実現しています。2024年度は、九州工場をはじめとする国内6工場で、太陽光発電による電力供給と再エネ証書の購入により、使用電力の100%を再生可能エネルギーで賄っています。

省エネルギー活動

当社では、日々の省エネ活動に取り組んでいます。

- 特別高圧受電への変更(自家発電の計画停止)によるA重油削減

- 工場の照明のLED化

- エアコンプレッサーの負荷バランス調整による省電力化

- 温水洗浄機へのヒートポンプ導入による省エネ

- ボイラーの燃料転換によるCO₂排出量削減